因為《非凡新聞》的達人理財專題報導,蕾咪收到很多關於投資觀念的問題,包含了 資產配置、股債分配、長期投資策略、再平衡、被動投資等專有名詞,許多人突然之間被一大堆專有名詞轟炸,內心顯得非常焦慮,但是,回歸本質,這些其實是非常單純的投資策略;不論是《投資人宣言》或《投資前最重要的事》這兩本書,都曾經一再地強調與分享相關概念,如果不知道該怎麼做的人,非常建議可以去找這兩本書來看看喔!

隨著投資理財機器人的興起,各家銀行也推出了類似的服務,將常見的投資策略加入自家理財機器人當中,國泰世華搭配再平衡策略的目標式投資法,就是透過將投資策略加入自家系統當中,減少一般散戶投資的人為操作,進而減少因為人性弱點而產生的錯誤判斷。

當收到國泰世華的邀約,請蕾咪體驗他們新推出的智能投資時,在閱讀官網文章時,覺得眼睛一亮;因為許多投資理財觀念不謀而合,非常適合以長期投資為目標的人,因此,蕾咪就針對國泰智能投資剖析以下五點,分享在文章當中給大家囉!

不論是任何的投資平台,都可以用這五點去判斷是否適合自己喔!

這篇文章蕾咪將會回答以下這五個問題,並將自己的做法分享給大家。

一、長期投資 vs. 短期投資 有何不同?

二、資產配置應該怎麼做?

三、投資平台的主要策略是什麼?什麼是再平衡?

四、什麼樣的人適合 國泰世華 智能投資?

五、國泰世華 智能投資 怎麼收取費用?

一、長期投資 vs. 短期投資 有何不同?

在蕾咪的觀點裡,所謂的投資策略,就是「在進場時,決定好什麼時候要出場。」

對我來說,短期投資是一年以內的投資,長期投資是長達五年十年以上的投資。

每一種投資策略各有千秋,目標與適合的族群也各不相同;根據不同的財務目標與人生階段,我們可能會做短期波段或長期累積兩種投資配置,這些都是好策略,沒有絕對的好壞;最怕的是鴕鳥心態「想要短期致富,卻遭股票套牢,只好久放當作長期投資。」親愛的,那真的不是長期投資,那就是被套牢啊!

以「長期投資策略」來說,蕾咪最推薦的莫過於「穩定累積資產,定期再平衡」這組策略了;而在國泰智能投資當中,宣導的三大步驟,剛好是蕾咪做長期投資時,最常使用的主要策略。

(1) 設定具體的投資目標

(2) 長期投資並且做好資產配置

(3) 定期做好再平衡

這樣簡單的策略,就可以幫助我們做好長期投資的準備。

二、資產配置應該怎麼做?

針對「資產配置」這個問題,經常有許多人跑來詢問蕾咪,希望可以找到一個通則,一體適用。

事實上,蕾咪對於資產配置的觀點非常嚴格,對我來說,並不是分散買好幾支股票就叫做資產配置,因為股票崩盤時,它們也會一起崩盤;事實上,蕾咪將資產配置的標的分為「現金/外幣」、「黃金/珠寶/收藏品」、「房地產」、「股票/基金/債券」、「本業/事業」等幾種類型。

如果本業極為保守穩定的人,事實上,可以在投資的標的當中,拉高風險比例,適時提高報酬;在蕾咪還是穩定上班族時,因為固定薪資,所以,我在成長型股票的比例拉的較高,可能佔在投資部位的七成左右。

然而,當從事的事業較為不穩定,例如業務、SOHO、創業等,因為本業收入的風險較大,我在創業之後,反而將投資部位轉往ETF、定存股與房地產等較為穩健保守的投資部位,並且拉高現金的水位,確保週轉金足夠。

對蕾咪來說,資產配置應該以人生為一個整體,讓自己整體的資產維持在進可攻退可守的狀態,才是我心目中的資產配置。

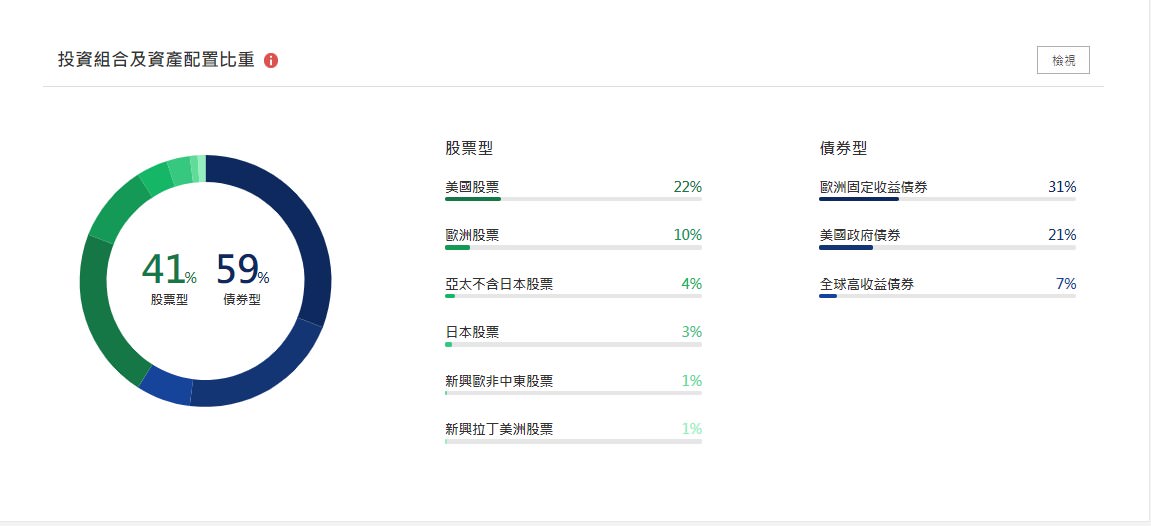

舉例來說,可利用投組試算出適合自己的投資組合及資產配置比重:

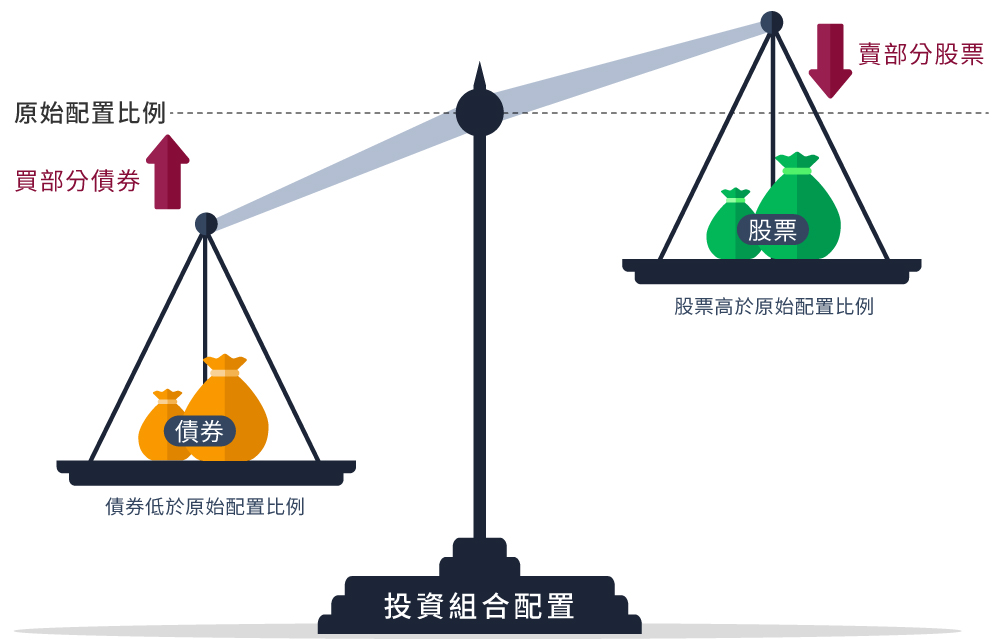

三、什麼是再平衡?為什麼需要再平衡?

在談完資產配置後,我們通常會根據目標來分配投資本金,以長期投資目標來說,蕾咪的美股ETF投資策略,大都是透過手動的方式,每年入場進行「再平衡」,以確保可以確實的做到低買高賣這種違反人性的策略。

Q:為什麼我們需要再平衡呢?

因為,一般而言,多數人會選擇「追高殺低」勝於「低買高賣」,在股市大漲時,更想要加碼買進,在股市大跌時,只想趕快逃離現場,這是人性本身的弱點,我們無法否認;而再平衡策略,就是協助我們,在股票獲取超額利潤時,賣掉一些;在股票跌入低點時,買進一點,為了達成平衡,下意識做出低買高賣的行為。

因為市場永遠都會波動,利用市場必然波動的特性,再平衡可以幫助我們做到「均值回歸」,上漲的股票不會永遠上漲,下跌的股票不會永遠下跌,在這樣的基礎下,再平衡的低買高賣可以讓我們自然得到市場應得的報酬。

國泰世華 智能投資,是蕾咪第一次看見採用「再平衡」投資策略的平台;因為多數時候,許多投資平台希望賺取手續費,因此希望拉高投資人的投資頻率,所以這種被動投資的長期策略,往往不在投資平台的考量內。

比起過去我們需要透過自行追蹤,自行決定是否再平衡,現在多了理財機器人,的確省下許多額外的時間,也不需要像工程師一樣寫EXCEL VBA語法來追蹤成效,就能自動的達到相同的效果。

這組策略最大的特色是「通常不害怕市場波動,只單純的在市場波動時,嚴格遵守再平衡策略。」這也是為什麼對蕾咪來說,這屬於存退休金投資策略,因為保本最重要。XDDD

再平衡的機制,如果有興趣的人,可以去翻閱《投資人宣言》這本書,有非常詳盡的解說。

也可以參考國泰世華的頁面,說明的也很清楚喔!→點我前往 什麼是再平衡?

四、什麼樣的人適合 國泰世華 智能投資?

如果你是傾向穩健的使資產增加,願意長期投資,不喜歡盯盤的人,就非常適合這組策略。

相反的,如果是喜歡炒短線,希望短期致富,以小搏大的人,就比較不適合喔!

* 蕾咪的作法是將投資本金分為三個部分:

第一個就是屬於存退休金,放在長期投資帳戶,利用再平衡策略,長期累積資產。

第二個就是屬於賺趨勢財,根據價值投資的財報分析,挑選有信心的公司,賺取波段成長。

第三個就是屬於賺投機財,透過短期投資策略,過過賭性癮頭,但是金額比例放得非常低。

以我的策略來說,第一部分資金就很適合放在 國泰世華 智能投資裡頭。

隨著年紀的增長,會自動調整這三種投資部位的比例。

以30歲為例,我可能會在退休帳戶放入30%、波段帳戶放60%、投機帳戶放10%。

當然,這是根據我的人格特質,分配出來最舒服的比例,你們也可以慢慢摸索出適合自己的方式。

五、國泰世華 智能投資 怎麼收取費用?

大部分投資平台的收費方式,每一種方法各有優缺點,主要有三種類型,其中國泰世華 智能投資以第(3)種方式,也就是資產現值%收費。

(1) 交易手續費,根據買賣次數收費。

(2) 點差,也就是買賣差價。

(3) 資產現值%。

(1) 基金管理平台最常見的是「交易手續費」;優點是看起來收費不高,缺點是理財專員可能為了賺取更多手續費,所以希望你做更高頻率的買賣,而且你的賺賠與他們無關。

(2) 點差,類似匯差的概念,透過買賣價的不同,而有不同的價值;同理,也會因為交易頻率的增加,而使得交易成本提高許多。

(3) 資產現值%的收法比較少見,原因是「通常敢這樣收的平台,要有信心投資人的資產會穩定增加。」

因此,資產現值算是一個「跟投資人站在同一條船上的作法」,簡單的說,你賺得越多,平台也賺得越多。

令人意外的是,國泰世華只選擇了第三種收費,而且每一次的再平衡,並不收取任何的手續費。

分享到這裡,我希望大家不管選擇甚麼樣的投資平台都好。

都可以給自己這樣的清單,思考這些問題。

(1) 我投資的目標是什麼?

(2) 這是 長期投資 或 短期投資?

(3) 進場投資時,我是否做好了完善的資產配置?

(4) 投資平台的收費方式,是否符合我的需要呢?

(5) 我進場的時候,已經想清楚甚麼時候要出場了嗎?

只要能夠精確地回答以上的五個問題,我相信你們的投資勝率就已經大於許多人了。

國泰世華 智能投資的目標式投資法,非常適合有明確投資目標的人,做為人生資產長期累積的規劃。

//本文係由國泰世華銀行邀稿

【相關資訊】

國泰世華 智能投資

官網:https://www.cathayrobo.com/

策略:長期投資,股債平衡。

收費:依照資產現值收取信託費用。

希望我的小小經驗分享對你們有幫助。

歡迎來蕾咪粉絲頁留言跟我交流投資心得喔!→ 蕾咪 – Rami’s Love & Live