隨著理財讀書會,舉辦了半年之久,共同研讀的指定書籍,也累積了六本之多;當然,大家各別推薦的參考書,也有許多人研讀,其中一位讀書會的朋友說,他這一年來不知不覺讀了10幾本書了,感覺很有收穫,也很有成就感。在讀書會3年之後,蕾咪重新整理了一篇 [理財] 財務自由投資書單推薦與被動收入實踐心得分享

從理財過程當中,獲益良多。

不只是關於財富上可以慢慢更具體的掌握自己的目標,而是從用錢的方式,本身就是反映出一個人的價值觀,這更是了解自己的一種方式;妳學會了怎麼配置妳手上的金錢,就等同於選擇了怎麼配置妳的生活。

其實,人生大部分的事情,有三項資源都可以做到。

(1) 金錢 → 物質的單位。

(2) 人脈 → 感情的單位。

(3) 時間 → 生命的單位。

只要湊齊了這三項資源,大部分的夢想多可以實現,只是或多或少而已。

舉例:人不能死而復生,因為這個夢想,需要的「時間」,已經被死去的那個人所耗盡。

這三項資源集中在哪些地方哪些等級,也就幾乎等同於妳人生的樣貌,沒有太多的意外。

因此,在蕾咪的觀念裡,理財第一課應該是「預算分配」;學會分配自己金錢,是非常重要的ㄧ個課題;為了讓自己的分配合理,並且好執行,透過記帳了解自己的支出,會是一個很好的方式。

別說得那麼難懂,預算分配其實就是「學會怎麼花錢,花得乾乾淨淨,一滴不剩。」

蕾咪自己本身曾經乖乖執行記帳三個月,但是在找到適合自己的金錢分配方式後,就可以開始不需要執行太過支微末節的記帳,這時候只要透過預算掌握好金錢的流向即可;我通常會建議新鮮人使用三個信封袋法或六罐子理財法,將每一塊錢分配的徹徹底底,讓他們知道他們自己的任務。

談談蕾咪喜歡的六罐子理財法,公定的分配比例是這樣的。

10% 財務自由帳戶 – 投資(未來→為了讓自己以後不必為金錢煩惱。)

10% 教育基金帳戶 – 投資(未來→為了讓自己提升賺錢的能力。)

10% 長期支出用儲蓄帳戶 – 花費(未來→為了實現自己的願望。)

10% 玩樂基金 – 花費(現在→為了讓自己開心。)

55% 生活必須開支帳戶 – 花費(現在→為了讓自己生存。)

5% 捐贈用帳戶 -花費(現在→為了讓世界更好。)

前面四個帳戶是支付給自己的帳戶,後面兩個是支付給別人的帳戶。

錢當然是要先花在自己身上讓自己開心才好,

最後再付給別人薪水,付給那些給你房子住、幫你開車、幫妳買菜做菜端盤子的人薪水。

蕾咪剛開始使用這個理財方式後。

一開始的比例是30~40%支付給自己,60~70%支付給別人。

而隨著生活的改變,現在支付的比例是這樣的。

70% 支付給自己,30% 支付給別人。

生活也相對過的越來越接近自己想要的樣子,這就是理財的力量。:)

所以我很建議大家,可以先從分配自己的金錢開始喔!

蕾咪現在利用銀行的預約轉帳功能,讓每一筆進入帳戶的收入,會自動的分流成定存 投資 開銷等三種類型,分別放在不同的帳戶裡去操作,利用現在銀行提供的功能來幫助自己理財;雖然一開始設定要花點時間,但是現在蕾咪只要關心一個戶頭就好,然後每個月都可以盡情的花光那個戶頭的錢,到了年底,某個子帳戶也會幫我存到足夠的旅遊基金,讓自己年底度假出遊。:)

# 回到理財讀書會囉!:)

蕾咪這幾天把讀書會的書籍連結,整理在網誌的邊欄上,方便大家參考。:)

這篇文就簡略的介紹一下每一本書的理財方向與心得,讓大家可以根據自己有興趣的部份去鑽研;書籍會隨著讀書會研讀的書目增加而增加,心得也會慢慢的補充給大家。希望在蕾咪部落格裡遊玩的朋友,都能有一點收穫。:)

根據每次不同的主題,主講人選定了不同的書籍,讀書會裡頭,大多分享的是較為穩健的投資方式;因此,缺乏耐心擅長炒短線的投資人,可能不太適合蕾咪在這裡介紹的這幾本書與方法,可以朝別的方向去學習喔!

因為,我是個卒仔,不喜歡賠錢,所以,大都尋找較為穩健的投資方式。

無法長時間盯盤,不太懂得技術分析,願意持有投資部位到3~5年回收。

不求一夕致富,但求穩定獲利;不求保證獲利,但求降低風險。

蕾咪自己定義自己大概就是這樣的投資人。

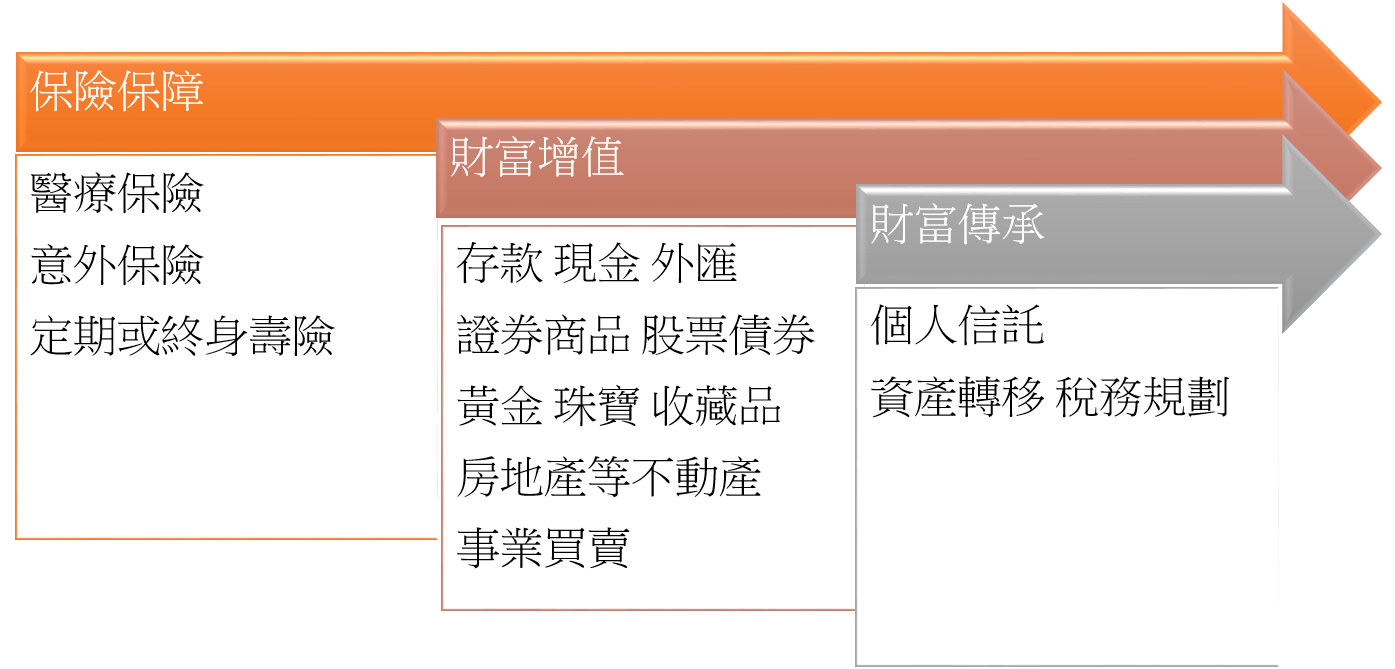

※ 概括而言,常見的定義,財富管理分為三階段

第一階段是保險保障,是為了保護本金。

第二階段是財富增值,是為了增加財富。

第三階段是財富傳承,是為了傳承財富。

※ 第一階段:保護本金

保護本金,最常見的方式是購買保險,購買保險的原則「以自己最無法負擔的風險,優先購買。」對於幾千萬都認為是小錢的人,可能就不太需要保險,可以選擇風險自留的方式去負擔這些可能的意外支出。

因此,購買保險也是理財的ㄧ環,所以我們的書單裡頭,才會出現了《第一次買保險就買對》。並不是每個人都運氣好,遇的到為你著想的保險業務員,因此,建議自己可以多多了解保險本身的意義,以及如何規劃個人保險的方式是最好的,當然,如果能找到有良心的保險業務員,為妳規劃一個經濟又實惠的保單,那不失為一個好的方式,只是不容易就是了。

另有一本大家都很推薦的《平民保險王》,也是許多剛建立保險概念的初學者推崇的書籍。

※ 第二階段:財富增值

這個階段是我們大部分的人專注的部分,或者說,也許一生大多數的時間,都是在這上頭努力;保護本金是防守的話,這就是主動出擊│了;因此,相關的書籍與商品很多,往往讓人難以學習與選擇。

上面的三本都是屬於股票投資類的書籍,但是不同於大家認為的殺進殺出,這三本的觀念不太相同。

第一本《只買一支股,勝過18%》

這本書主要是講ETF成分類股,例如台灣50這類的股票。

這類股票是一支基金股,買了台灣前50名賺錢的公司,台灣產業經濟的漲跌,幾乎等同於這支股票的漲跌。

如何買,如何賣,這類的趨勢股,就是這本書的重點。

擴展這本書的操作方式,各國的ETF也是有跡可尋的,這是一種用股票買國家趨勢的投資方式。這個方式屬於保本型,正確的操作可以讓5年平均獲利約5%上下,許多人看不起這樣的績效,可是卻往往沒想到,低風險的獲利其實是很難得的。

第二本《找到雪球股,讓你一萬變千萬》

人人都聽過巴菲特,更聽過巴菲特倡導的「價值投資法」,這類的投資法,與前者比較積極一點點,但也是屬於穩健的投資法,正確的操作,長期的預期投報率約在7%~10%左右,透過財務報表的數據分析,找尋價值高價格低的好股票,主要是價值投資法的精神。

因為,具有高於一般定存的配息率(現金殖利率),所以,許多人會透過這種方式找尋適合長抱並穩定配息的股票,作為定存股;擅長於殺進殺出的投資人,可能會無法適應這樣的投資方式,因此,投資之前要記得了解自己的投資性格。

這裡的股票也通常會是冷門股,等到你的股票變成題材股時,也經常是要準備獲利了結的時候了。

————————————————–相關連結—————————————————

撿股讚 http://stock.wespai.com/

財報狗 http://statementdog.com/

—————————————————————————————————————

第三本《笑傲股市》

相較於前兩者,此書適合用於美股操作,投資的方式更加的積極,以更高的獲利為目標,主要尋找的是成長型股票;與第二本相同的是,同樣是透過分析財務報表數據的方式來篩選出適合買進的股票,只是篩選出來的標的,是以賺取波段財為主。

會說這方法較不適用於台股的原因是,台股的規模太小,容易找不到該書提到的高標準篩股法中適合的股票。但是,如果有一定的本金大小,不排斥英文的話,根據投資美股的朋友的說法,美股投資比台股容易多了,因為他被炒作的程度更困難,所以可以排除許多人為的因素,直接從經濟面與財務面去做較為正確的判斷。

————————————————–相關連結—————————————————

想要投資各國ETF的人,不頻繁投資,可以考慮TD。

想要投資個股,頻繁投資的投資人,可以考慮IB。

Interactive Brokers (IB):

https://

TD ameritrade (TD):

https://www.tdameritrade.com/

#全球性財經節目

CNBC http://www.cnbc.com/id/

套句鄉民說的:「看CNBC吧!看57台,他們不可能邀請到葛羅

#雜誌

經濟學人(看總經趨勢)

http://www.economist.com/

—————————————————————————————————————-

這三種方式並沒有誰好誰壞,或者說,都是好方法;大家可以根據自己所承受的風險程度不同做配置;例如,一樣是買股票,可以選擇30%買定存類股賺股息、70%買成長類股賺波段;配置的方式就依照個人的喜好而異。

因為這三種方式都是三位不同主講人,實際操作並有所獲得的方式,只是因為每個人的個性不同、投資目標也不同,所以選擇了不同的投資策略,而在這學習過程中,我們也能慢慢摸索出最適合自己的投資賺錢模式。

以上,希望大家賺大錢囉!XD

我也會努力達成自己的隱藏版資產目標的!嘿嘿~

# 最後給幾個理財的小建議!(整篇都沒看,只看到這幾點就夠啦!XD)

1. 有時候面對現實是很重要,實際的去計算自己的資產與負債,會讓妳更了解你目前的財務狀況。

2. 先別聽妳的理專怎麼說,要學會自己下判斷;與其說是理專,不如說他們是基金銷售員會更恰當。

3. 拿到薪水時,先決定好妳要過甚麼樣的生活,妳的錢要怎麼花,要花在哪裡?預算分配就是理財的基本功。

※ 關於理財系列文,導讀如下:

新朋友可以先看看這篇!

[理財] 財務管理 – 理財是每個人都要學的功課

想創業的人,可以看看這兩篇。

[理財] 三十歲想創業,負債一百萬,先理債還是理財?

[理財] 創業的人應該怎麼理財呢?創業家必須知道的財務知識。

其他的朋友,可以看看有沒有與自己情況相似的例子。

[理財] 社會新鮮人,月薪兩萬多,要如何開始理財?

[理財] 28歲月光負債族,想要存錢結婚養小孩?

[理財] 月薪三萬多,不擅長投資,28歲的公務員應該如何理財?

[理財] 33歲小夫妻投資房地產後,年收三百萬應該如何理財規劃?

如果都找不到相似的例子,則可以參考這篇!

[理財] 尋求理財諮詢義診的人,請看這篇。